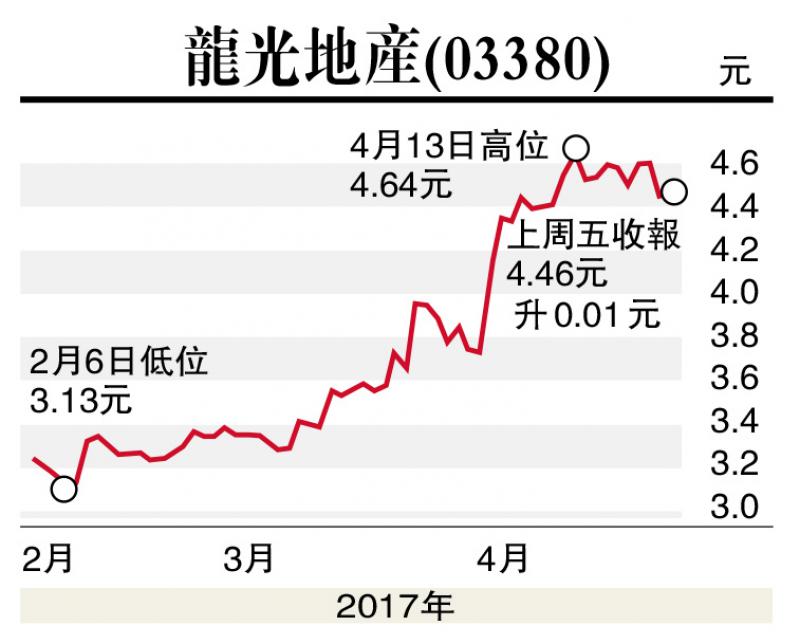

投資研究平台格隆匯發表文章稱,看好龍光地產(03380)前景,認為該司收入及合約銷售增速均高於同規模企業,而盈利能力則位居同規模房地產公司榜首,相較之下,集團市盈率明顯低於同業,具有顯著的投資價值。

格隆匯指出,龍光地產收入及毛利均顯著優於同規模房企,受惠於土地儲備的較早布局,土地成本與房價之間的利潤空間非常可觀。龍光地產2016年合約銷售增長40%,高於行業平均水準,極具成長性。2016年歸屬母公司淨利潤及增速遠超行業平均水準,預計集團毛利將繼續保持高速增長。

投行中金、證券公司國泰君安及海通國際亦表示看好龍光前景,龍光地產總貨值約3400億元(人民幣,下同),於粵港澳大灣區貨值佔比達85%或2900億元,而2017年的可售貨值達人民幣680億元,當中約70%均來自粵港澳大灣區。中金料龍光於深圳、惠州和珠海等屬於大灣區覆蓋的區域擁有優質土儲,將可受惠未來發展。國泰君安亦看好該司發展理念與大灣區脗合,將受惠政策紅利。

海通國際則認為大灣區發展將為區內城市帶來重大的經濟效益,而灣區將成為國家「一帶一路」的主要對外窗口,預料灣區的建立將加快區域之間的城市融合及協調發展,基礎設施的互聯互通及交通一體化亦將帶動土地價值飛升。該行相信於區內擁有龐大貨值的龍光地產將因此受惠,長遠利好龍光地產的發展。

龍光地產今年銷售目標為345億元,其中可售資源約680億元,新/舊貨佔比分別為58.8%及41.2%。截至去年底,已出售尚待結轉之合約銷售約177.5億元,鎖定率約51.4%,隨着結轉交付,合約銷售將轉化為收入和利潤,格隆匯看好集團業績,預期能完成此目標。