雖然近年內地居民的消費能力已顯著提升,但電子支付終端的滲透率仍非常低,尤其是二、三線城市及農村地區,仍以現金支付為主,未來電子支付仍有較大提升空間,相關公司可受惠。本周筆者推介百富環球(00327),因其為領先的電子支付終端機解決方案供應商,業績增長理想,海外市場增長空間大,且財務穩健,值得留意。

海外市場增長佳

集團主要從事開發及銷售電子支付產品(EFT-POS),以銷量計位居全國第一及全球第三。截至2016年6月底止中期業績,集團收入按年上升20.3%至13.33億元(港元,下同),毛利率提升2.1個百分點至43.6%,純利按年上升0.5%至3.11億元,表現尚算理想。集團下月初將公布2016年度業績報告,相信可保持平穩增長。

根據集團銷售數據,雖然中國市場增長回落,惟國內電子支付終端滲透率依然偏低,未來需求仍大。此外,集團正積極發展智能POS機及電子終端大數據等新業務,有望注入新動力。海外市場方面,雖然美國及加拿大地區EMV遷移放緩,惟受惠集團多樣化產品線,收入大增121.4%至1.42億元。拉丁美洲區收入雖略降3.5%至4.76億元,惟四季度集團有一筆大額mPOS訂單,若能順利履約,該區全年可望錄得增長。此外,印度政府鼓勵國民使用移動錢包或其他電子支付方式,並計劃在未來幾年,將全國電子支付終端的布放數量從150萬台大增加至2000萬台,集團mPOS銷量望受惠該地巨大需求。

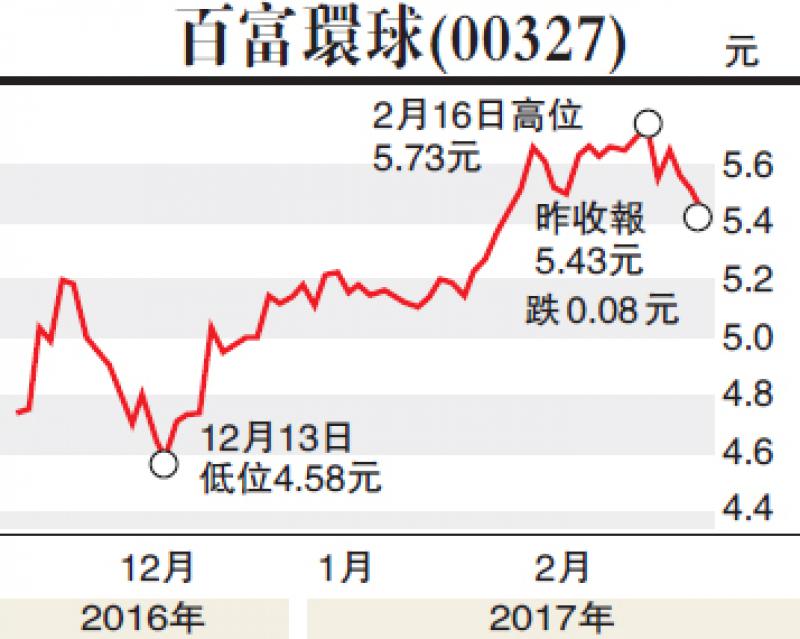

估值方面,以2月23日收市價5.43元計,百富環球市盈率(P/E)和市帳率(P/B)分別為9.71倍和1.79倍,考慮未來增長因素,估值並不貴。目前集團產品銷往海外逾90個國家及地區,加上歐美等成熟市場對安全支付的需求愈來愈高,同時海外市場毛利率更高,增長潛力大,建議在5.25元附近買入,目標7.0元,止蝕位4.65元。(筆者為證監會持牌人士,並沒持有上述股份)