目前全球消費者對產品的要求不斷升高,尤其是貼身內衣方面,對一些創新、高功能性、舒適的產品需求殷切,創新研發力強的企業可明顯受惠。本周筆者推介維珍妮(02199),因其為首家以創新設計製造商(IDM)模式為客戶提供一站式服務的內衣設計生產商,業績增長理想,並受惠人民幣貶值及越南TPP協議,發展前景吸引,值得留意。

受惠TPP及人幣貶值

集團主事從事設計、生產及買賣胸圍及貼身內衣、胸杯及其他模壓產品,以及功能性運動類產品,主要客戶包括多個國際知名品牌。截至2016年3月底止全年純利上升30.9%至4.42億元,表現搶鏡。期內集團三大業務收入分別增長21.1%、24.5%及16.8%。毛利率增加主要受惠原材料價格下降及生產效率改善,其中功能性運動類產品毛利率增長最快,上升4.2個百分點至27.3%。由於國際油價仍處於相對低位,預計高毛利率保持機會大。此外,主要客戶VS現時正在中國收購門店,而UA亦計劃在中國新開120家門店,料可為集團帶來持續的訂單增長。除在中國蘇州市興建一間新廠房外,集團亦計劃在享有TPP稅務優惠及人力成本較低的越南建立四間廠房以提升產能。集團在越南的首間廠房已於今年6月份全面投產,年產能最高可達4600萬件,而第二間廠房將於9月份試產。此外,集團逾七成收入源於美國,但成本卻以人民幣為主,人民幣貶值有助提升毛利率水平。

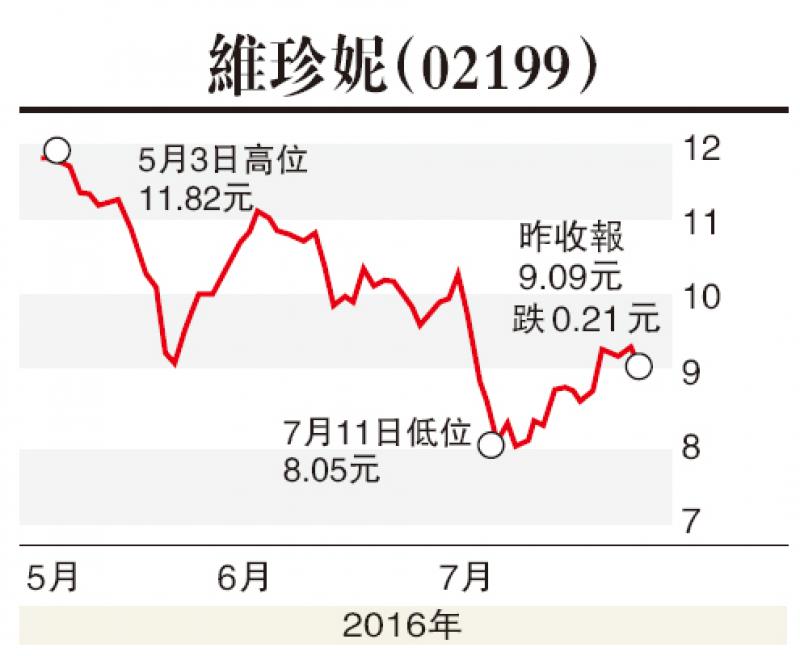

估值方面,以7月28日收市價9.09港元(下同)計,維珍妮市盈率(P/E)和市帳率(P/B)分別為21.54倍和4.17倍,考慮到其獨特性及穩定的盈利增長,估值並不算貴。集團未來可持續受惠人民幣貶值及越南TPP協議,且訂單增長穩定,盈利前景吸引,建議投資者在8.80元附近買入,目標價11.50元,止蝕位7.80元。(筆者為證監會持牌人士,並沒持有上述股份)