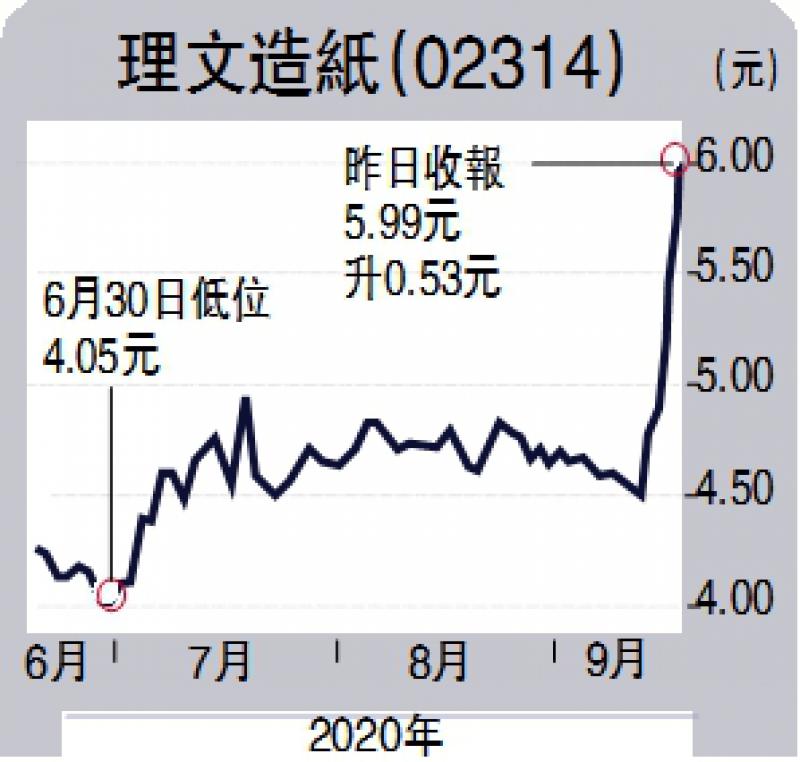

理文造紙(02314)內地全面重啟經濟,消費市道迅速復甦,帶動包裝紙的需求,加上內地環保監管趨嚴,加快行業整合,且集團亦受惠人民幣升值;下半年的業績有望改善。

內地全面恢復經濟活動,以及消費市道迅速復甦,包裝紙的需求亦逐步回升。高強度瓦楞紙的價格由5月中的低位已經回升逾15%。而且,內地計劃於2020年至2025年期間,逐步加強限制使用即棄塑膠,包括快遞及電商的包裝等,亦會令替代的紙質包裝需求上升。內地收緊環保的監管,加快行業的產能整合。行業供求前景或令紙價進入上升周期,利好集團的業務。

集團亦受惠近日人民幣升值。人民幣匯價從5月下旬的低位已累計回升約5.7%。集團以外幣進口木漿原材料且有不少外債,人民幣升值將有利其降低成本。匯率因素於短期提振股價表現。

長期因素而言,集團近年於傳統包裝紙業務外重點發展衞生紙業務。上半年,衞生紙業務佔整體收入約18.5%,較去年同期上升約0.4個百分點。該項業務的毛利率較高,而且進軍內需消費市場有助提升股份的估值。

近期,今年股價升幅較大的增長股開始於高位回吐,市場輪動尋找落後的價值股。理文造紙今年以來股價落後同業,僅升約1.5%,玖龍紙業(02689)則累升逾28%。理文造紙的2020年預測市盈率僅約8.8倍,亦低於玖龍紙業的10.3倍。投資者可以考慮待股份回到約5.5元整固時進場,上望去年4月調整起點約6.8元,相當於預測市盈率約10倍,技術上以升勢起點約4.9元作止蝕參考。

(作者為招商永隆銀行證券分析師、持牌人士,並沒持有上述股份)