碧桂園服務(06098)為內地房地產商碧桂園控股旗下的物業管理服務運營商,主要業務包括物業管理服務、社區增值服務,以及非業主增值服務。為業主、住戶以及物業開發商提供保安、開荒清潔、綠化、園藝及維修保養等服務。

截至去年6月底,集團營業額20.16億元(人民幣,下同),按年升42.5%;純利4.71億元,按年升133.1%;毛利率則由2017年同期約34.4%增4.6個百分點至約39.0%。

當中物業管理服務收入由增加約34.8%至約15.63億元,佔總收入比由2017的82.%減少至77.6%。社區增值服務收入增加約52.9%至約1.71億元,佔總收入比由2017的7.9%升至8.5%。另外受惠碧桂園集團在2018年上半年良好的銷售業績,集團提供售前業務管理的諮詢服務所涉及項目個數大幅增加,非業主增值服務收入大幅增加97.8%至2.75億元,佔總收入由2017的9.8%升至13.7%。

目標價12.9元

碧桂園服務的物業管理組合遍布內地29個省、市及自治區的260多個城市,海外業務也打進入了馬來西亞市場。未來集團計劃透過加強與各業務夥伴的戰略合作,為工商業物業、產業園、科技園,以及政府及公共設施提供全面的物業管理服務,以確保管理組合及收入來源多元化,並通過針對各不同客戶的需求,設計相應的服務套餐,以改善營運效率。

近日市場經常傳出不少有關內房鬆綁的消息,繼山東菏澤後,廣州及珠海兩市樓市政策亦出現鬆動。面對內地經濟有下行趨勢,市場相信將陸續有更多地區加入政策鬆動,有助帶動物業管理業務持續發展。

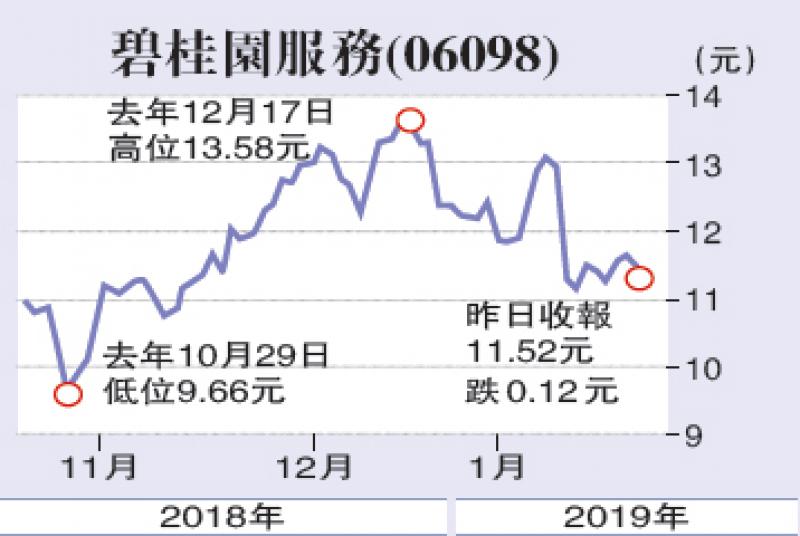

集團自去年6月中於港交所正式上市,最高曾升至14.48元(港幣,下同),近期因以11.61元配售1.69億股而有所回調。隨着內地人均收入及住房建築面積快速增長,中國物業管理規模持續上升,加上背靠碧桂園地產集團,專案來源有保障。建議可在11.30附近買入,目標價12.90,若失守10.80則先行離場。