圖:參與個人養老金賬戶節稅

11月4日,國家人力資源和社會保障部等五部門發布《個人養老金實施辦法》(以下簡稱《辦法》),個人養老金賬戶體系正式推出市場,隨後又確定在北京等36個城市進行試點。銀行、公募基金等金融機構也快速入場,推出各種福利活動,吸引用戶開立個人養老金賬戶投資。個人養老金是什麼?「稅收優惠」又是什麼?該如何選擇投資品?

1994年,世界銀行在《防止老齡危機──保護老年人及促進增長的政策》中首次提出養老金三大支柱模式,也是目前全球各國普遍的養老體系。根據世界銀行定義:

第一支柱主要指由國家強制管理的公共養老金制度,在中國主要指基本養老保險,也就是「五險一金」中的養老保險,由單位和個人共同繳費,其中個人部分建立基本養老保險中的「個人賬戶」。像日本的國民年金等。

第二支柱為僱主發起的輔助性補充養老金計劃,在中國主要指企業補充養老保險,如企業年金、職業年金等,也為單位和個人共繳,同樣分個人賬戶和單位賬戶。像日本的企業養老金、美國的401K計劃等。

第三支柱為個人自願參加的養老儲蓄計劃,也就是個人養老金制度。國外典型是美國的個人退休賬戶(IRA),日本的個人稅優型儲蓄賬戶等。

個人養老金可以分為「稅優型」和「非稅優型」。「非稅優型」養老金包含個人為了未來的養老生活自主規劃、購買的商業養老保險、養老基金等產品。而「稅優型」個人養老金就是《辦法》中所指的個人養老金,個人在商業銀行開立個人養老金賬戶並進行繳費,該賬戶每年最高繳費1.2萬元(人民幣,下同),並享受稅前抵扣政策。

在養老三支柱中,政府提供的基本養老起到保障最低的養老需求,因此為強制性,包括城鎮職工養老保險、城鎮居民養老保險和新型農村養老保險。第一支柱覆蓋廣,但金額相對較低。2021年,第一支柱佔比約為65%。

第二支柱雖為企業和個人共繳,但在不同類型的企業中有較大分化。企業年金是基本養老保險的重要補充。2021年,第二支柱佔比約35%。

第三支柱為個人自願繳納,目前中國有能力且購買個人養老金的主要為中高收入群體,因此佔比尚不足1%。

從三支柱的定位上看,第一支柱是個人養老的保障,第二支柱是改善,第三支柱是提升。按照「稅優型」和「非稅優型」來看,「非稅優型」養老金遵循個人自願、市場化運營的原則,任何人皆可參與,包括商業養老保險、養老目標基金、養老理財、養老儲蓄等。

更重要的在於「稅優型」個人養老金,也是被市場關注的個人養老金賬戶制度。根據《辦法》,只要參與了城鎮職工基本養老保險或城鄉居民基本養老保險的勞動者,都可以在商業銀行開立個人養老金賬戶,年度繳費不超過1.2萬元,賬戶中資金可以投資於經監管審批的金融產品。在個人養老金賬戶中繳費的額度,可以用於稅前抵扣,而在達到領取基本養老金年齡(男60歲、女幹部55歲、女工人50歲)後,按照領取金額的3%稅率單獨計稅。

對於「稅優型」個人養老金,其意義在於對個人的稅收優惠,也就是稅前抵扣的1.2萬元部分與領取時3%稅率間的差額部分。

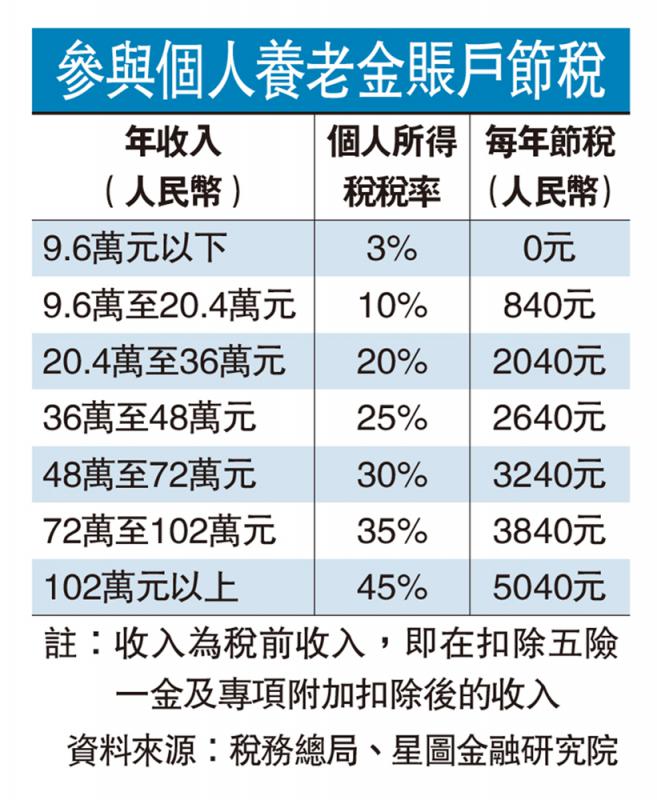

目前中國個稅免徵額為5000元,再加上子女教育、繼續教育、大病醫療、住房貸款利息、住房租金和贍養老人、嬰幼兒照護共七項專項附加扣除。在不計算專項附加扣除的情況下,若個人扣除五險一金(或二金)後年收入6萬元以下,參加「稅優型」個人養老金並不具有稅優意義,且反而是增加了領取時3%的稅;對於收入6萬至9.6萬元人群而言,由於此部分個稅稅率為3%,因此同樣不具有節稅的效果;對於收入9.6萬至20.4萬元人群,如果每年個人養老金賬戶滿繳,其每年可節稅840元。

個人養老金是個人退休後收入的重要補充,對於稅優型個人養老金而言,則有兩方面意義。

首先是節稅,在扣除五險一金及專項附加扣除的情況下,年收入在9.6萬元以上,個人養老金賬戶滿繳情況下,每年至少可以節稅840元,最多5040元,對中高收入群體而言,參與個人養老金賬戶的開立和投資,有節稅效果。

其次,個人養老金賬戶產品的投資更加符合養老投資的特性。個人養老金賬戶中資金可以投資商業養老保險、養老目標基金、養老理財、養老儲蓄等產品,而這些產品均需要經過監管的審核和批准才能被納入投資範圍內,一定程度上保證了產品的合規性。

個人投資宜作長線

相比其他投資,個人養老金的投資更具特殊性,大體遵循以下幾個原則:

首先,從個人養老的全局出發,在不同風險等級的產品上規劃個人養老金的投資。對個人而言,稅優型個人養老金賬戶的投資也許是其個人退休後收入的一部分,如果基本養老保險和職業年金已有較高水平,個人養老金賬戶適合配置權益比例更高的產品,獲取更高收益率。如已經通過個人規劃專門配置了風險更高的產品,個人養老金賬戶中的投資就需要偏低風險產品的配置。

同時,個人養老金需要真正的着眼於長期。個人養老金賬戶需要到法定退休年齡或個別特定情況才可領取,因此投資需要着眼於長期,而非對標過去市場中半年一年的中短期養老理財產品。