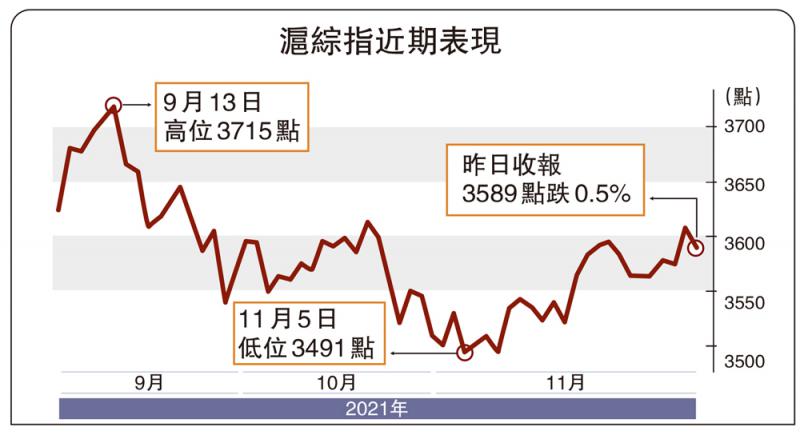

圖:滬綜指近期表現

新冠疫情一直是擾動全球經濟與市場的重大因素。在2020年10月份新冠病毒印度突變株Delta出現後,新冠病毒開啟了又一輪的蔓延狂潮。2021年的幾個新增感染人數的高峰,都與Delta的蔓延擴散有關。目前全球新冠新增確診人數中,已經基本由Delta、Alpha、Gamma、Beta、Lambda、Mu幾種變異型佔據。其中,Delta佔據了90%以上的感染者份額,其他五個變異型瓜分餘下不到10%的份額。這些現存的變異型新冠病毒的變異速率是最初新冠病毒的六倍,使得人類需要不斷針對新的變異去建立免疫屏障。

但眼下傳染性比Delta更高的變異毒株Omicron在南非爆發,並進一步傳播到了世界各地。目前已經有五個國家和地區(南非、埃及、比利時、以色列、中國香港)被發現了Omicron的傳播。由於這一變異型病毒對於免疫屏障的突破能力遠高於Delta,已有不少國家(以色列、日本)已經重新啟動了封國。市場擔憂這一舉措會擴大化,從而再次影響經濟和企業盈利的預期。

可以說,當前市場面臨着各類重大不確定性,需要在不確定中把握確定性。這種重大市場風險主要來自兩個方面:其一,新冠病毒的高傳染性變異株有可能突破人類目前的防疫體系,給新冠病毒的防控又增加了極大不確定性,這對緩慢復甦中的世界經濟將造成重大衝擊;其二,人口負增長即將到來,中國房地產的長期下行壓力遠遠沒有釋放,房地產商仍然面臨着各種困境,而這種困境不是通過融資放開就能解決的,隨着房地產的下行,信託、保險、銀行等地產類資產較多的板塊都會承受壓力,而土地出讓收入的減少,也讓地方政府的財政壓力逐漸加大。

總體來看,上述兩大不確定性,讓市場面臨着較大的調整壓力。那麼,如何應對這種市場波動的風險呢?我們需要配置能夠規避這些風險、在經濟整體下行時還能保持自身穩健增長的板塊。根據股價等於PE乘以EPS,估值和盈利是決定漲跌的兩個關鍵變量。一般而言,公司的業績增速穩健,能夠在提升EPS的同時拔高PE,也就是實現戴維斯雙擊。通過統計近三年申萬二級行業指數漲跌幅與歸母淨利潤增速,我們可以發現兩者具有明顯的正相關性,即當年業績增速較高的板塊獲得高收益的概率較大。

例如,2018年在經濟下行、中美貿易戰、去槓桿、信用利差上升等多重利空疊加影響下,指數及估值幾乎是單邊下行趨勢。光學光電子、家用輕工、半導體、園林工程、漁業等細分板塊歸母淨利潤增速下滑40%以上,同時跌幅較大;而業績增速較高的水泥製造、其他休閒服務等板塊相對較為抗跌。2019年,券商、保險、生物製品、專用設備等細分板塊歸母淨利潤增速都在40%以上,漲幅在30%以上;石油開採、環保工程及服務等細分板塊業績增速較低,跌幅居前。2020年,電氣自動化設備、航天裝備、生物製品、其他建材、元件等細分板塊業績增速都在30%以上,同時漲幅也都在30%以上,石油開採、鐵路運輸等細分板塊受疫情影響較大,業績下滑明顯,跌幅較為居前。

看好醫藥軍工 必選消費

展望2022年,我們發現軍工、生物醫藥、必選消費可能是少數幾個仍然能夠維持業績穩健增長的大類領域。具體而言,有三個方向可以特別關注:

其一,醫藥板塊值得特別關注。從二級行業上看,生物製品、化學製藥等細分行業值得關注。因為醫藥板塊前期調整比較充分,而在政策端,醫保控費過嚴的後果逐步顯現,預計未來醫保控費政策有望逐步寬鬆,藥廠盈利有望逐步恢復,同時人口老齡化趨勢、新冠疫情的不確定性,都增加了醫藥板塊的需求,因此值得配置。

其二,能夠規避經濟下行風險的軍工板塊,仍然值得重視。從二級行業上看,航空裝備、航天裝備等值得關注。軍工板塊前期有一定回調,整體估值在50多倍,與2022年的業績增速相匹配,其中的龍頭標的業績增長有望在2022年翻倍,因此仍然具備較高的性價比。

其三,具備價格傳導機制、需求比較穩健的必選消費板塊。從行業上看,調味品、高端白酒等細分領域值得關注。