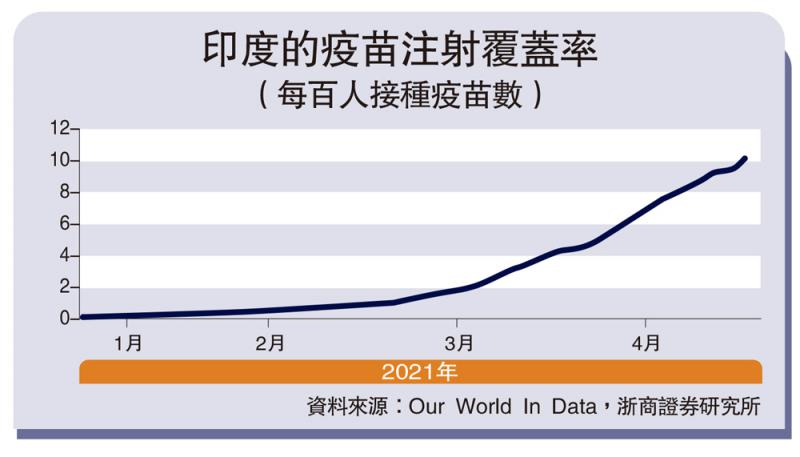

圖:印度的疫苗注射覆蓋率(每百人接種疫苗數)

4月以來,印度疫情再次大面積惡化,每日新增確診數35萬例,在全球每日新增確診中佔比近50%。分國別來看,近期印度疫情惡化也是全球每日新增確診數持續走高的主要原因。除印度外的全球新增確診數自4月上旬起已見頂回落,此前疫情持續惡化的巴西、土耳其、法國、德國等國近一周國內疫情都呈現不同程度的邊際好轉。

印度疫情爆發受本國四大因素影響,向外傳導可能性不高。一是當前具備更強傳播力的變異病毒主要出現在印度國內,且暫無證據指向變異病毒會讓印度本土或全球的疫苗失效。二是3、4月期間是印度地方邦的議會選舉,選舉宣傳以及投票帶來的人群集聚加速疫情傳播,當前地方邦選舉已基本結束。三是近期恰逢印度朝聖期,今年共有350萬人參與,人群集聚加速疫情傳播。當前朝聖期尚未結束,節日後的人員返程也可能持續加速疫情傳播。四是疫苗覆蓋率過低是疫情蔓延的重要背景。印度當前疫苗注射覆蓋率僅10.3%,其中完成兩劑注射的僅1.6%。

綜上,當前印度疫情的全面復發主要是印度國內因素所致。短期來看,受變異病毒傳播、疫苗推進速率不足、朝聖人群返鄉等多個因素影響,印度的每日新增病例可能持續高增,但向其他國家傳播的風險有限,各國疫情變化的核心仍取決於本國疫苗注射及病毒變異情況。

印度疫情短期抑制油價抬升糧價,對全球通脹、發達國家正常化、中國出口影響有限。一是影響全球石油需求。印度是全球第三大原油消費國,交通出行受管控措施影響將進一步削弱原油需求。此外,諸如英國、加拿大、法國等歐美國家也已開始停飛途徑印度的航班,這也將一定程度壓制國際航空的原油需求。二是影響多種糧食供給。印度是全球範圍內的糖米生產大國,佔全球大米出口規模的34%;佔全球糖出口規模的9%。疫情復發可能影響印度在糖米領域的供給能力從而局部推升糧食的價格。

綜上,印度疫情的復發可能階段性弱化原油價格走勢、推升糧食價格,但仍以短期影響為主,不影響疫苗大規模應用彌合供需缺口後全球通脹逐漸回歸穩定的整體節奏。從全球範圍內看,對發達國家群體免疫後政策回歸正常化的路徑影響也較為有限。

此外,印度疫情復發對生產能力的衝擊不如2020年顯著,對中國相關行業出口的增量拉動作用可能暫時有限。從印度本輪的封鎖措施看,仍然較為注重對工業企業的呵護,近期在加強封鎖的同時仍然允許工業企業繼續運行,生產能力仍然得以持續。

短期不會選擇加息

印度央行或在疫情階段選擇保持寬鬆而非加息,但仍需關注通脹預期自我實現。此前已有多個新興市場國家迫於通脹而加息,通脹壓力主要源於油糧價格上行和消費品供需缺口。3月印度消費者物價指數(CPI)同比已達5.5%,接近印度央行6%的調控上限。4月疫情復發導致供需缺口擴大可能使CPI突破6%,但印度央行按兵不動超出市場預期。

結合4月議息會議紀要看,筆者認為印度央行可能選擇借助「政府力量」對抗輸入性通脹,貨幣政策層面仍然傾向保持寬鬆以應對疫情復發後的經濟壓力,短期內仍將繼續按兵不動,不會選擇加息。

對於新興市場國家普遍存在的消費品供需缺口問題,印度央行認為國內供需缺口可以通過全球供應鏈的正常化逐步緩解,筆者也認為印度製造業相較巴西等國更為發達,也是其暫時無懼供需缺口的重要原因。對於困擾其他新興市場國家的油糧價格上漲問題,印度央行認為政府可能通過減少燃油稅等財政手段來對沖油價上行帶來的輸入性通脹壓力。

在此背景下,印度央行認為可以在二季度將通脹均值控制在5.2%,對應貨幣政策態度也較為鴿派。雖然筆者認為印度央行對於通脹的可控性過於樂觀,但4月議息會議中實質展現的是印度央行對貨幣政策首要目標的選擇態度,在疫情仍未平復時印度央行可能優先選擇寬鬆的貨幣政策以穩定經濟增長,對後續通脹的臨時性超調可能暫時保持容忍態度。

雖然印度央行較為樂觀,筆者仍然提示關注印度通脹超預期上行風險。和眾多新興市場國家類似,印度同樣存在惡性通脹歷史,需要關注印度國內通脹苗頭初現後,居民間出現通脹預期自我實現,繼而爭相囤貨推動通脹水平進一步上行的負螺旋效應。