5月工業增加值同比增速從4月的5.4%進一步回落至5.0%,低於市場預期的5.4%。5月工業增加值月環比增速從4月的0.37%小幅放緩至0.36%(非年化)。分行業來看,雖然部分中遊行業的生產增速有所加快,但是下遊行業的生產增速大幅走弱,包括食品製造、醫藥和計算機等行業。同時,5月發電量同比增速從4月的3.8%大幅下降至0.2%。

5月社會消費品零售總額名義同比增速從4月的7.2%上升至8.6%,但主要是受五一長假移位推動,去除噪音後4至5月平均零售增速較一季度的8.3%明顯走弱。剔除價格因素,實際零售同比增速從4月的5.1%上升至6.4%,但4至5月平均零售量增長比一季度7%左右的增速大為遜色。佔零售10%的汽車消費在5月同比上升2.1%,不再對整體消費增長形成拖累。4至5月合併看,除了汽車、化妝品、藥品、傢具及金銀珠寶之外大部分可選消費同比增速下降。

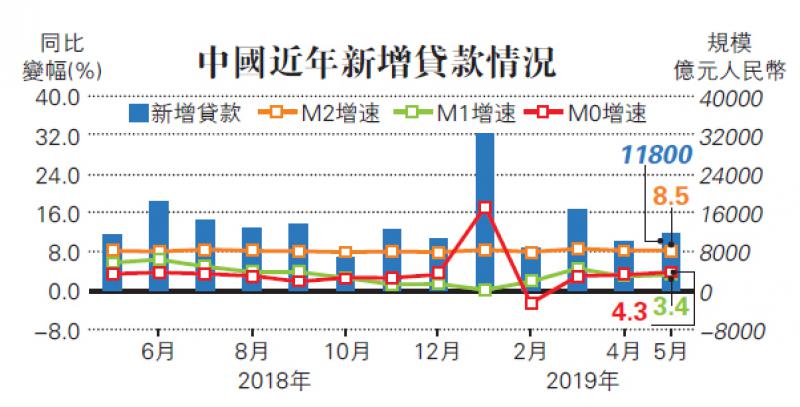

1至5月累計名義固定資產投資(FAI)同比增速下降至5.6%,低於市場預期的6.1%。5月月報名義FAI同比增速從4月的5.7%下降至4.3%。由於長期的數據質量問題,筆者仍然建議投資者無需過度解讀月報名義FAI數據。分部門看:

房地產開發投資同比增速放緩至9.2%,對比4月的12.1%,房地產新開工面積同比增速從4月的15.5%驟降至4.0%。同時,房地產到位資金同比增速從上月的18.6%明顯下跌至3.0%。此外,5月商品房成交大幅走弱,土地成交則繼續同比明顯下滑—土地成交面積同比增速從4月的維持在負31.9%的低位,對比4月的負35.4%,土地成交額增速從4月的負47.7%小幅回升至負39.9%;商品房成交量同比增速從4月的1.3%下跌至負5.5%,商品房成交額增速也從上月的13.9%大幅回落至0.6%。

基建投資同比增速進一步下探至1.6%(4月3.0%),可能反映地方政府問責、地方政府融資監管趨嚴及地方政府現金流收緊都還在抑制基建投資增長。近期政府允許地方政府專項債用作合格重大基建項目資本金,可能會在邊際上對接下來的基建投資起到一定的推動作用,但由於合格重大項目數量有限,筆者估計對基建增速的提振在5%以內。

逆周期操作或加碼

製造業投資同比增速從4月的負1.2%回升至3.2%。往前看,考慮到外需不確定性上升,製造業盈利可能再度承壓。

雖然總需求數據走弱,但5月國內外形勢發生的一些重要變化可能仍沒有完全在經濟數據顯現出來。往前看,外需不確定性再次上升、國內結構性去槓桿重回議程,小銀行去槓桿加速,信貸周期和經濟增長面臨進一步下行的壓力。在當前的外需環境下,有必要適當強化逆周期調節以穩定增長和就業。

整體而言,從4至5月合併來看,消費增速不如一季度強勁。5月10日,美國將自中國進口的2000億美元商品的關稅稅率上調至25%—受此影響,5月製造業採購經理人指數(PMI)新出口訂單已經大幅走弱。往前看,外需的不確定性可能將進一步壓制出口與製造業投資增長。

與此同時,內地結構性去槓桿再次提上議程,尤其是在包商銀行被接管後,個別中小銀行融資難度攀升、而被動「縮表」,這些融資條件的變化可能壓制信貸擴張、拖累內需增長。

近期筆者觀察到政府「穩增長」的逆周期操作開始顯現加碼的早期跡象,如允許地方政府專項債用作合格重大基建項目資本金等政策。但如果在中小銀行被動去槓桿為社融帶來較大的減速壓力,或中美貿易摩擦進一步升級,則有必要、也有空間進一步開展逆周期調節操作,包括財政和貨幣政策的寬鬆,以對沖增長的下行壓力。