圖:瑞聲董事總經理莫祖權(中),投資關係主管龔思偉(右)及經理文建威

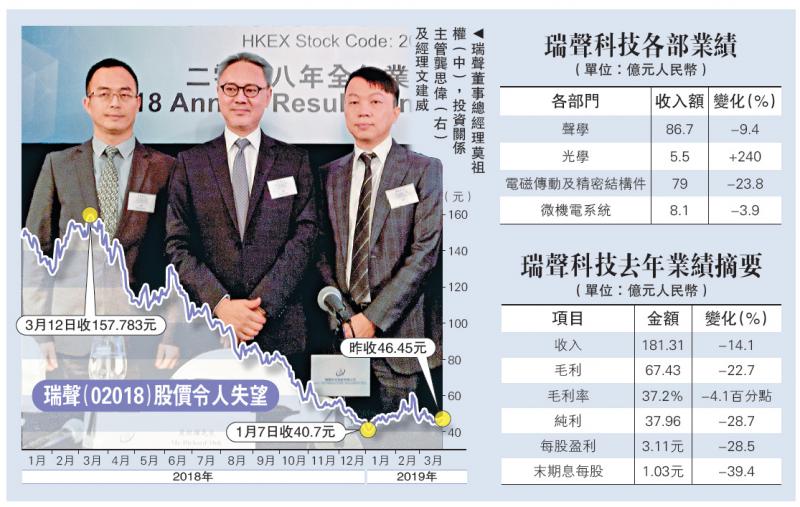

受全球智能手機出貨量下滑,及技術創新速度放緩影響,瑞聲科技(02018)去年純利按年跌28.7%至37.9億元(人民幣,下同),每股盈利3.11元。集團董事總經理莫祖權昨表示,隨着智能手機市場回復動力,將帶動業務增長,預計下半年業務表現將好過上半年,旗下技術平台亦將於下半年有更大盈利貢獻。不過,大摩予瑞聲「減持」評級,目標價33元。/大公報記者 李永青(圖/文)

若單計去年第四季度,集團收入跌32.3%至48.38億元,純利跌43%至10.44億元,毛利率亦跌至4個百分點至38.1%。派末期息1.03港元,連同中期股息0.4港元,全年派息1.43港元,按年下跌31.9%。瑞聲公布業績後,股價不跌反升,全日收報46.45元,大升3.4%。

追求新產品毛利率40%

莫祖權指出,5G發展牽涉光學、觸控馬達及外殼等,且5G數據傳送速度高,相信集團可從光學、聲學及感應器等產品規格,提升客戶體驗。他相信,市場仍然需時體驗5G及微型技術提升生產力的效果及價值。

莫祖權表示,未來將着重建造技術平台,預計六成資本開支將投放於光學業務,因在聲學業務市場滲透已達到一定程度。

投資者關係主管龔思偉表示,集團繼續追求新產品毛利率40%,目前已不斷提升安卓手機平台滲透率,預計今明兩年滲透率將大大提升。

他續說,集團未來將根據現金及市場情況,考慮進行股份回購。

管理層指出,不久前多個手機品牌推出極具創新的智能設備,如可摺疊手機和雙屏手機等,廣受消費者讚譽。如市場預期的是,其中一些手機品牌已採用瑞聲科技的先進技術、產品和解決方案。尤其值得關注的是,隨着5G時代的到來,高速數據傳輸應用將極大推動智能手機規格進一步升級,以配合包括聲學、光學和其他人工智能多媒體功能的新應用。

為抓緊市場機遇,實現新突破,瑞聲將加快新舊發展動能的接續轉換,推動業務可持續發展。在戰略方面,將繼續堅持實施研發+製造「雙輪驅動」的發展模式,進一步完善通用技術平台和裝備平台,打造獨特的競爭優勢;在市場策略方面,將繼續與戰略客戶展開深度動態的合作,創新用戶體驗。同時,集團實施全面的產品策略服務目標客戶,以捕捉市場價值,獲取市場份額。

此外,集團還將積極布局VR/AR設備、智能汽車等新市場,力爭多領域協同發展。

大摩籲減持目標價33元

摩根士丹利發表研究報告稱,瑞聲2018年第四季收入按年跌32%及按季跌1%至48億元,較該行預期低13%;毛利率38.1%,輕微高於該行預期;經營開支對銷售比率為14.7%;純利按年跌43%及按季升7%至10億元人民幣,較該行預期低。

不過,該行認為瑞聲早已發盈警,預期2019年第一季盈利按年跌65%至75%,該行較關注管理層對今年的營運指引,焦點包括首季盈利下跌是否包含了一次性項目;年內表現會否有按季改善;新產品進展;以及產品轉換及市場競爭等狀況。大摩給予瑞聲「減持」評級,目標價33元。