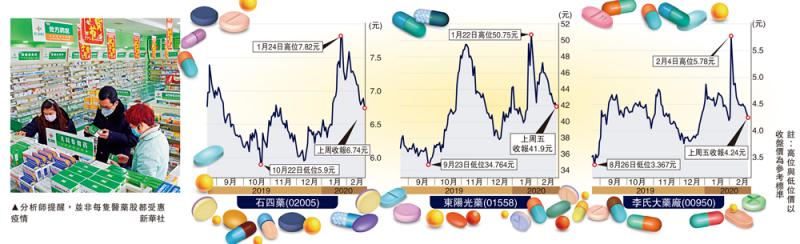

新冠肺炎疫情爆發以來,多隻醫藥股股價一飛沖天,加上部分公布與疫情有關的消息,令股份受到市場熱捧,但資金似乎有些「亂炒」情況,一些與治療疫情關係不大的企業亦狂升。投資者千萬別看到有醫藥兩字的公司,便盲目入市,必須先了解其產品、服務與疫情的關連性,或是否具競爭力。東陽光藥(01558)素有「流感概念股」之稱,按衛健委診症指南,其生產的奧司他韋是主要治療新冠肺炎的藥物,而石四藥(02005)及中生製藥(01177)均屬優質之選。

東陽光藥是一家專注於抗病毒、內分泌及代謝性疾病、心血管疾病等治療領域產品開發、生產及銷售的內地製藥企業,在內地生產、推廣及銷售多款醫藥產品,並於內地建立龐大的產品分銷網絡,為內地抗流感龍頭企業之一。按衛健委診症指南,奧司他韋是主要治療新冠肺炎的藥物之一,東陽光藥在內地擁有甚高的市佔率,故該公司是其中一家真正的疫情受惠股。

東陽光藥受惠疫情

安捷證券報告指出,東陽光藥於2019年度收入及淨利大超預期,主要受益流感疫情帶動可威強勁增長,而春季及冬季流感疫情爆發,可威(磷酸奧司他韋顆粒及膠囊)銷售額暴增、公司產品線擴充、銷售渠道下沉及醫療機構滲透率不斷提升帶動。

該行初步估計,東陽光藥於2019年度銷售收入同比升148%,盈利亦升逾90%。

報告指出,國家流感中心和香港衛生防護中心均報道,流感病毒對神經氨酸酶抑制劑(奧司他韋)高度敏感,未出現耐藥性。

報告預計,特效藥「可威」今年上半財年收入將近40億元人民幣,同比升35%,加上該公司與平台企業合作,拓展銷售渠道,與阿里健康(00241)、111集團旗下童號藥業以及九州通等分銷及零售渠道的戰略合作,有助提升公司產品的可及性、提高知名度、加快渠道。

券商予目標價最高61元

另外,該公司參加了第二批國家組織藥品集中採購的投標,其福多司坦片及全資子公司東莞市陽之康醫藥有限責任公司的鹽酸莫西沙星片、奧美沙坦酯片中標集中採購。

安捷看好東陽光藥,主因是2018、2019、2020連續三年的流感爆發大大提升了磷酸奧司他韋的市場認可度和知名度;新型冠狀病毒肺炎可能造成一部分消費者恐慌性備藥;原料藥產能擴建逐步落地將緩解當前產品斷貨、供不應求的情況。以上因素將加速可威成為兒科和和家庭常備藥,收入增長空間巨大。目前,多家券商給予東陽光藥買入評級,目標價由56.73元至61元。