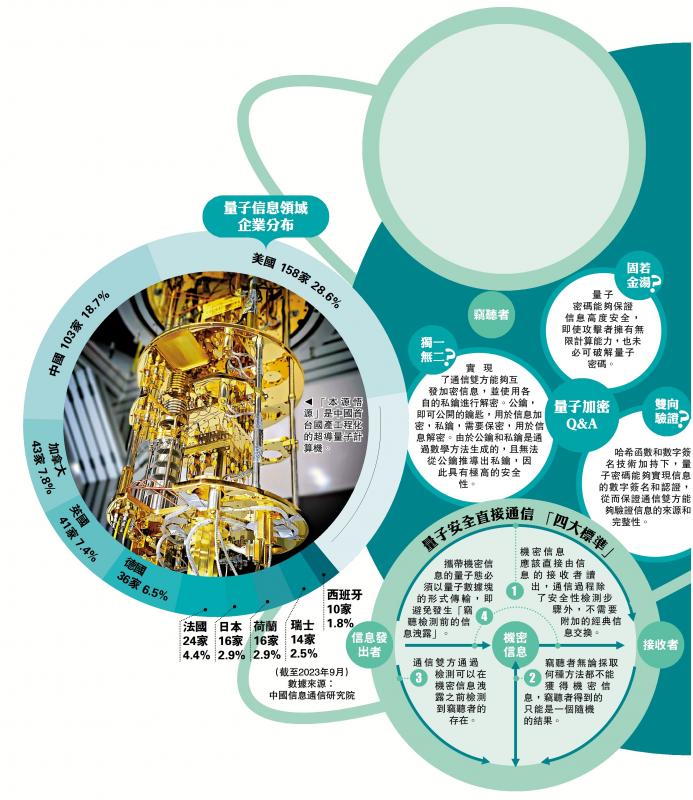

圖:分析指,如今面對貿易戰這個新變數,以小幅度匯率貶值應對恐怕難見其效,大幅貶值又可能觸發系統性風險,因此,人民幣匯率宜順應市場力量雙向波動/中新社

7月6日由美國挑起的中美貿易戰正式開打,美國對首批價值340億美元的中國進口商品徵收25%的關稅,中國亦對等值的美國進口商品徵稅。之後,貿易戰不排除有升級的可能。中美貿易戰在其他條件不變的情況下,對人民幣兌美元匯率應該會構成一定的貶值壓力,這是因為中美雙邊貿易目前的格局是美國錄得逆差。但人民幣又不能大幅貶值,否則可能觸發系統性風險。因此,人民幣匯率宜順應市場力量雙向波動,而非單邊貶值。/中銀香港高級經濟研究員 戴道華

根據美國的統計,2017年美國從中國進口5056億美元的商品,美國對中國則出口1304億美元的商品,雙邊貿易赤字為3752億美元。貿易戰如果升級至覆蓋1300億美元以上的商品的話,關稅的邊際影響便集中體現在美國自中國的進口之上。貿易戰無論是持續還是談判得到解決,其結果或都會是中美雙邊貿易美國的貿易赤字收窄,這應該是利好美元、利淡人民幣匯率的,這還沒有計及美國聯儲局持續加息和美國減稅吸引資金流入對美元本來就帶來的支持在內。

由於美國是中美雙邊貿易的逆差國,貿易戰升級的話是存在中國已經對所有美國進口商品徵稅、再沒有加徵空間的可能性。對此,有意見認為中國可以用人民幣匯率貶值來作為反制。根據上述分析,中美貿易戰本身就可對人民幣匯率構成一定的貶值壓力,如果在此基礎上再把人民幣匯率作為政策工具使用的話,貶值的幅度就要更大,才能有效紓緩美國關稅對中國出口帶來的影響。但如果人民幣兌美元匯率較為顯著地貶值,又會帶來新的問題和風險,成本與收益並不對稱。

根據目前披露出來的部署,美國擬先對500億美元的中國進口商品徵收25%的關稅,之後如果對其他商品徵稅的話,稅率會是10%。這些關稅由美國進口商支付,由美國政府收取,最終相信會轉嫁到美國消費者身上,結果是來自中國的進口商品會比原來貴10至25%不等。如果美國進口商能在10至25%這個區間找到更便宜的替代進口,中國有關出口就可能失去美國市場,找不到的話就會由美國消費者來買單。而美國政府收取的額外進口關稅相信不會用於補貼美國消費者,而是會補貼被中國反制措施所影響的美國出口商。

據此,人民幣匯率貶值要能有效抵銷關稅的影響,令中國商品保持在美國市場的競爭力,貶值幅度理論上或要達到與關稅同等的10至25%的水平才行,而且有關商品的美元價格要根據貶值幅度相應調低才行。在實際運作中,中美雙邊貿易相信以美元結算為主,人民幣貶值對中國出口商是相對有利的,因為其出口收取美元,兌換回人民幣之後有匯兌收益,人民幣貶值幅度越大,利好程度就越大,當然其前提是不會因為關稅而失去美國的市場。但要他們因應人民幣貶值幅度調低出口商品的美元價格,從而達到維持其產品於美國市場競爭力的目的,卻是有難度的。

之所以如此,是因為根據商務部的統計,在中國出口商品當中,加工貿易佔比為三分之一,一般貿易佔比則為54%。加工貿易呈大進大出的特點,中國需要進口大量的原材料和半成品,加工成產品然後出口,其附加值相對較低。由於進口多用美元計價,人民幣兌美元貶值其實不利於這部分進口。而且由於加工貿易在中國創造的附加值相對較低,如果為應對美國關稅和人民幣兌美元貶值而調低輸往美國的成品的美元價格,或會蠶食掉本來就不厚的利潤。中國出口當中有三分之一面對這兩難局面。一般貿易面對關稅和匯率帶來的壓力相對於加工貿易為小,但亦難以找到雙贏的解決辦法。

根據美國商務部的統計,2017年美國自中國進口的兩大類商品分別為電機、電氣、音像設備及其零件(1470億美元)和核反應堆、鍋爐、機械器具及零件(1096億美元),兩者加總佔去美國自中國進口商品總值的50.8%,第三大類進口商品傢具、寢具、燈具、活動房的總值就已降至319億美元。另據中國商務部的統計,2017年中國整體的貿易順差當中有62%來自加工貿易。具代表性的蘋果手機就在這一類中國對美出口之列。在美國設計,在日本製造關鍵零部件,由韓國製造晶片和顯示屏,由台灣廠商供應另外一些零部件,最後在深圳的富士康工廠裏組裝,然後銷往美國,蘋果手機的價值大部分反映在中國對美國出口統計內,惟它在中國實際產生的附加值比例並不高。所幸的是,蘋果產品的替代風險較小,但其他不難在全球生產的製成品就難說了。

在這種情況下,如果貿易戰本身疊加以匯率手段作為反制,就意味着就人民幣兌美元貶值幅度要較為顯著才能收效,惟當中蘊含不小的風險。

回顧歷史,人民幣兌美元匯率(CNY)以全年計在2014、2015和2016年分別貶值2.5%、4.7%和7.0%,累積貶值幅度為14.8%(未來人民幣兌美元如果貶值,其幅度也要接近該水平才能有效抵銷關稅的影響),在貶值預期下資金外流的壓力頗大,中國動用了逾8000億美元的外匯儲備加其他政策措施才能穩住匯率和資金跨境流動。資金外流加上去槓桿的壓力,結合美國加息和減稅的影響,令內地資金成本先跌後回升,對宏觀經濟構成影響。

不僅如此,在人民幣兌美元匯率貶值的三年期間,中國商品出口在2014年尚能保持6.0%的增長,後在2015和2016年就分別錄得2.9%和7.7%的跌幅,貶值幅度越大,出口的跌幅就越大,有違傳統智慧。後至2017年,人民幣兌美元匯率錄得6.4%的反彈,同年中國商品出口的亦錄得7.9%的顯著反彈,同樣有違傳統智慧。

除了匯率影響可能滯後的解釋以外,相信全球貿易乃至美國經濟復甦等結構性因素的影響蓋過了匯率變化的影響。時至今日,有關的非匯率因素未見消退,又多了貿易戰的新變數,以小幅度匯率貶值應對恐怕難見其效,大幅貶值又可能觸發系統性風險,因此,人民幣匯率宜順應市場力量雙向波動,而非單邊貶值。